不良资产证券化是重组贷款,不良债券,不良贷款,准履约贷款,抵债资产的证券化。不良资产证券化已经有很久的年头了,是以意大利、美国以及日本包括韩国相对比较活跃。

资产所有者将流动性差的部分资产通过一定的组合形成不良资产证券化,为这组资产提供相对稳定的现金流,提高信用,从金融市场转向流动的证券的技术和过程。

(1)资产证券化对一国的法律,会计以及税收制度有特殊要求,金融或银行经历工业危机的国家或地区不良资产的处置选择推动当地的资产证券化市场以及制度建设的主要动力。其知识产权证券化同样有很大作用。各国对解决系统风险的迫切程度以及政府的支持力度是取决不良资产证券化的发展的重要因素。

(2)不良资产证券化有阶段性发起主体。初期主要启动了政府支持重组和不良资产处置机构,如日本的RCCJ,美国RTC,韩国的KAMCO和泰国的FSRA,但这些机构是阶段性的。各国证券随着立法和市场环境的改善,商业性不良资产证券化成为市场的主体。专业的投资银行同时收购多家银行的不良资产进行证券化叫做委托证券化。

(3)受发起主体进化的影响,不良资产证券化从融资证券化转变。政府支持机构本身并不满足资本充足率指标等方面的压力,只需尽快收回资金以达到融资目的。在KAMCO的大多数不良资产证券化当中,最终风险由银行保留。商业性不良资产证券化对剥夺不良资产的要求更加迫切。实际上如果只需要金融,那么不需要银行不良资产证券化,对正常的信贷资产所进行的证券化所需要的融资成本以及交易成本更低。

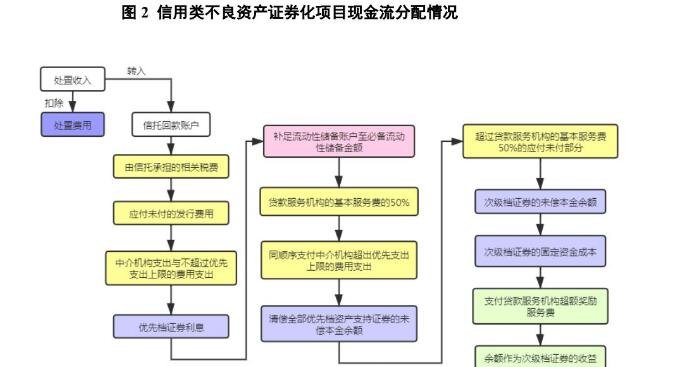

(4)不良资产证券化交易结构不断改善,可更有效地解决不良资产现金流量与证券现金流量之间的不对称,适应处置手段的多样性,扩大证券的不良资产类型。

(5)逐步培育,形成专门从事不良资产投资的机构投资者。欧美机构投资者成为亚洲不良资产及其支持证券的主要购买力和推动力,促进了国内投资者的培育和当地信用环境的改善,不良资产的风险溢价也逐渐降低。

(6)形成不良资产证券化专门针对及进行价值评估、证券评级、资产管理者评级标准。外资机构通过垄断技术,以各种中介机构几乎垄断性地介入了证券化过程。

上一篇: 柿子的产地主要有哪些地方?全国各地什么地方是柿子的产地

下一篇: 最后一页

所有文章、评论、信息、数据仅供参考,使用前请核实,风险自负。

Copyright 2013-2020 高陵经济网 版权所有 京ICP备2022016840号-34

联系邮箱:920 891 263@qq.com glxcb.cn All Rights Reserved

手机版

手机版

营业执照

营业执照