跨期套利是指,在同一个期货品种的不同月份合约中,建立数量相等、方向相反的交易头寸,最终通过套期保值或交割的方式结束交易,获取利润的一种方式。可参考白银交易头寸。

最简单的跨期套利是买入期货的近期品种,卖出期货的长期品种,例如,期货国债品种TF1203和TF1209目前正在模拟交易。这两个品种是五年期期货国债,面值100万,票面利率3%。交货期分别是3月和9月,相差半年。在期货市场大幅波动期间,股指期货合约之间的波动会导致价差的不断变化。如果两个合约的价差偏离合理价差,可能会在一系列操作后利用价差的合理回归获取利润。

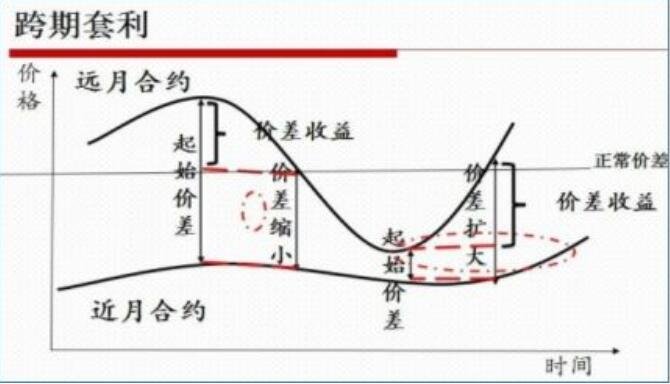

关于合理差价:合理差价的应用在远期市场上是有效的。远期市场中,以相邻月份为例,远月价格高于近月价格,主要包括仓储费成本和交易手续费成本以及资金占用利息成本。

众所周知,持有成本定价模型是确定期货理论价格的基本方法,虽然期货市场往往波动较大,但是由于套利交易者的存在,期货的实际价格与其理论价格不会相差太远。跨期套利是利用不同交割月份的股指期货合约之间的不合理价差进行套利。当然,套利是为了让定价不合理的期货合约之间的差价变得非常合理。所以套利的利润构成是差价变化的主要利润!

那么投资者在进行操作跨期套利时怎么止损?

第一,无套利上下边界的确定和修正

这里解释一个无套利下界的公式:无套利下限=理论利差-交易成本-冲击成本-交易所需保证金(包括交易保证金和风险准备金)。在这个公式中,理论利差是通过持有成本定价模型计算出来的。

交易的上下限可以通过修改原来的上下限得到。在实际操作中,修改后的价差上下边界成为可交易的上下边界。修正方法包括用必要的收益率代替无风险利率、超出原上下边界一定数量的真实价差或超出原上下边界一定比例的真实价差,然后建仓。

第二:开仓止损

跨期套利大部分是在合约到期后才持有,存在交易期间不回归合理值的不合理价差,甚至可能扩大,因此需要增加适当的止损标准。止损标准调整开仓标准。如果实际点差在上下止损边界附近的震荡,更好的选择是建立一个信号过滤系统。

第三:平仓。具体期货平仓请单击链接查看。

众所周知,持有成本定价模型是确定期货理论价格的基本方法,虽然期货市场往往波动较大,但是由于套利交易者的存在,期货的实际价格与其理论价格不会相差太远。跨期套利是利用不同交割月份的股指期货合约之间的不合理价差进行套利。当然,套利是为了让定价不合理的期货合约之间的差价变得非常合理。所以套利的利润构成是差价变化的主要利润!

那么投资者在进行操作跨期套利时怎么止损?

第一,无套利上下边界的确定和修正

这里解释一个无套利下界的公式:无套利下限=理论利差-交易成本-冲击成本-交易所需保证金(包括交易保证金和风险准备金)。在这个公式中,理论利差是通过持有成本定价模型计算出来的。

交易的上下限可以通过修改原来的上下限得到。在实际操作中,修改后的价差上下边界成为可交易的上下边界。修正方法包括用必要的收益率代替无风险利率、超出原上下边界一定数量的真实价差或超出原上下边界一定比例的真实价差,然后建仓。

第二:开仓止损

跨期套利大部分是在合约到期后才持有,存在交易期间不回归合理值的不合理价差,甚至可能扩大,因此需要增加适当的止损标准。止损标准调整开仓标准。如果实际点差在上下止损边界附近的震荡,更好的选择是建立一个信号过滤系统。

第三:平仓。具体期货平仓请单击链接查看。

上一篇: 三价合一指的是哪三价,对买房有什么影响?

下一篇: 最后一页

所有文章、评论、信息、数据仅供参考,使用前请核实,风险自负。

Copyright 2013-2020 高陵经济网 版权所有 京ICP备2022016840号-34

联系邮箱:920 891 263@qq.com glxcb.cn All Rights Reserved

手机版

手机版

营业执照

营业执照