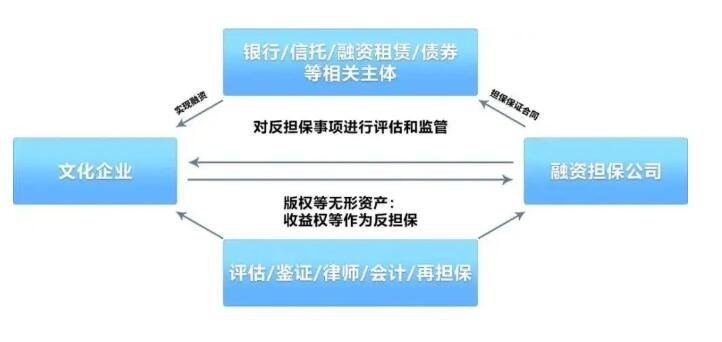

担保融资是最重要的担保业务当中的一种种类,是随着金融信用以及商业信用的发展需要包含了担保对象的融资需求从而产生的一种信用中介行为。主要就是指担保人为受益人融资而提供的还本付息担保。

在担保融资中出现风险的原因:

第一,存在代偿风险。能够提供超规模、超大容量的担保,对于投保企业来说风险也非常集中,大多数企业的单户占净资产的10%以上。经营状况不佳的次类企业、逾期企业、银行等金融机构的赔付需求逐渐增加。企业融资

第二,抵押物流动性不强。一般投保企业的抵押物有股权质押,土地厂房抵押,机器设备抵押,个人连带责任保证等。很少有企业使用流动性强的商业抵押物作为抵押物。这不能完全覆盖风险,也增加了处置的难度。

第三,超比例使用资本。因为委托贷款业务超比例、超范围,风险准备金以及注册资本等自有资金通过委托贷款投向被保险企业,大部分资金存放在企业中,严重降低了资金的流动性,逐渐降低了代偿支付能力。

风险产生的原因主要包括整体经济下行、货币政策趋紧、企业正规贷款渠道收窄、企业经营管理存在问题以及盈利能力和还款能力较弱等。从机构层面看,合规管理以及风险防范意识薄弱,缺乏完善的风险控制体系,机制没有落实。忽视盈利模式优化,收益与风险不匹配,担保企业和行业选择不可控。风险系数高。

总之融资担保行业面临高风险,现阶段国内金融信用大多较差。主要原因是融资性担保公司的潜在风险在增加,融资性担保的规模在逐步扩大。担保公司应加强风险防范,这对自身的生存和发展具有重要影响。要根据监管部门提出的精细化工作思路,不断完善风险管理体系,充分认识风险控制中存在的问题。担保公司应严格执行相关法律法规,及时制定切实可行的风险控制措施,为自身的稳定和长远发展打好基础。

上一篇: 湖北的银行逾期停息挂账是真的吗?信用卡没钱还怎么办会坐牢吗?

下一篇: 最后一页

所有文章、评论、信息、数据仅供参考,使用前请核实,风险自负。

Copyright 2013-2020 高陵经济网 版权所有 京ICP备2022016840号-34

联系邮箱:920 891 263@qq.com glxcb.cn All Rights Reserved

手机版

手机版

营业执照

营业执照