美东时间7月16日,美国财政部公布的国际资本流动报告(TIC)显示,今年5月,中国连续3个月减持美国国债,而日本则大幅买进。总体而言,海外持有的美国国债在5月创下新高。但与此同时,美国债务不断创新高,其债务经济模式依旧令市场担忧。

美债收益率在此前跌至2%附近后出现反弹,但摩根大通、富兰克林邓普顿的分析师均认为,国债可能突遭抛售,10年期美债收益率在年底前或升至3%。

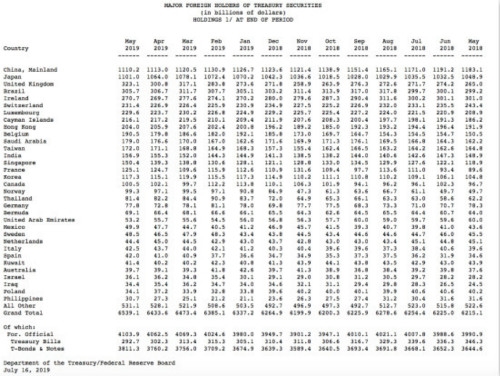

海外持有美国国债创新高,中国连续3个月减持

根据TIC报告,中国5月持有的美国政府债券、票据和国库券规模较前月减少28亿美元至1.11万亿美元。这是连续第三个月下降,使中国的持有规模创下了2017年5月以来最低纪录。

排名第二的日本持仓规模为1.1万亿美元,已经非常接近中国,环比增加了370亿美元,创下2013年以来的最大增幅。

4月持债排名第三的巴西降至第四位,继4月减持50亿美元后,5月再度减持美债10亿美元,至3057亿美元。而英国持债排名则从第四位上升为第三位,其5月增持223亿美元美国国债至3231亿美元,4月曾减持163亿美元。

总体而言,海外持有的美国国债创下新高,增加至6.54万亿美元。此前6.47万亿美元的纪录在3月录得。在前10大持有美国国债最多的国家或地区中,有4个在5月减持美债,前20大持有者中,5月也仅有6个减持。

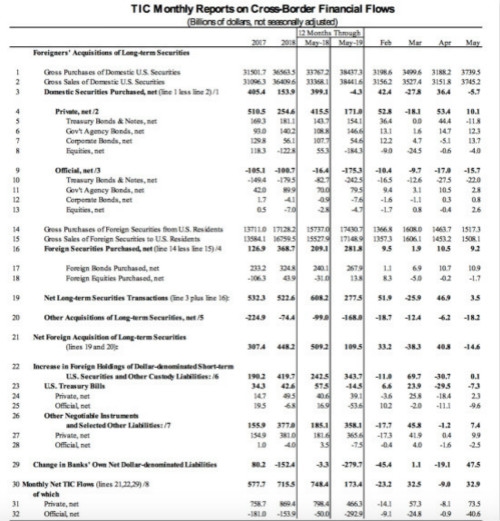

TIC报告还显示,5月长、短期证券和银行业领域的外资净净流入资金329亿美元,4月曾净撤出78亿美元。其中,外国私人资本净流入资金735亿美元,外国官方资本净流出406亿美元。

外国居民在5月整体减持了长期美国证券,净销售额为57亿美元。外国私人投资者净买入101亿美元长期美国证券,但外国官方机构则净卖出157亿美元长期美国证券。

美债可能突遭抛售,10年期美债收益率年底或升至3%

在全球贸易不确定性上升、全球经济放缓、美联储降息预期不断上升的背景下,美债收益率今年以来不断下行,10年期美债收益率在6月时一度跌破2%报1.94%,近来逐步反弹回2%之上。

本周二,素有“恐怖数据”之称的美国6月零售销售数据好于预期,缓解了对美国经济的担忧,使得美债收益率全线上涨。

截至今日早间,2年期美债收益率涨2.9个基点,报1.866%;5年期美债收益率涨2.5个基点,报1.876%;10年期美债收益率涨1.5个基点,报2.11%;30年期美债收益率涨0.2个基点,报2.615%。

“尽管近来公布的一系列(较强劲)的经济数据并不一定会改变市场对美联储本月晚些时候的预期,但其确实表明,美国经济不至于翻车、消亡。”瑞杰金融(Raymond James)固定收益资本市场主管基迪斯(Kevin Giddis)称,“接下来,市场的注意力将转向债务上限、谈判以及更多美联储官员演讲上。”

美联储主席鲍威尔周二在法国央行于巴黎举行的晚宴上表示,美联储正在“密切监控”美国经济增长的下行风险,“这种前景的不确定性有所增加,特别是在贸易发展和全球经济增长方面”,美联储“将采取适当行动维持扩张”。上周他曾表示过同样的担忧,进而强化了对本月晚些时候降息的预期。

不过,富兰克林邓普顿旗下规模1520亿美元固定收益集团的首席投资官戴斯(Sonal Desai)则对美国经济持有乐观看法,并基于此,认为美国10年期国债收益率道今年年底可能升至3%。

“我们不应低估市场重新定价、国债收益率可能迅速变化的程度。”她称,一系列表现强劲的报告会促使投资者迅速重新评估经济的健康状况,比如美国6月非农就业人数的增幅好于预期。而近期历史也显示收益率迅速波动是可能出现的:10年期美债收益率去年11月时在3.25%,6月一度暴跌至1.94%,此后又已攀升至2.14%。

此外,她表示,鲍威尔上周在国会听证会上发出了美联储准备降息的信号,他的证词使其对10年期美债收益率“可达到”3%更有信心,因为“市场和美联储在推动收益率走低方面都过头了,为反弹创造了条件”。

但戴斯并不完全否认美国陷入衰退的可能性。她称,金融资产泡沫将触发下一次衰退的可能性正在增加,但不会是在美债收益率飙升之前。并且,“真正应讨论的”是,下一次美国经济衰退是更像2001年持续8个月的那次衰退,还是更像2007年至2009年经济更严重的萎缩。

摩根大通也发出了美债可能遭到抛售的警告。

摩根大通分析师帕尼吉佐格鲁(Nikolaos Panigirtzoglou)在上周五的研报中表示,就像2013年和2016年,今年早些时候在平静的市场环境下持有美国国债和其他主权债券的多头可能都会同时撤离市场,从而加剧美债下一轮抛售。

他分析称,在全球各大央行纷纷实施低利率政策后,波动性激增的频率有所上升,而准备不足的市场参与者原本押注于波动性将会保持在较低水平,因此在波动性上升的形势之下,他们会争相限制债券市场剧烈波动所带来的风险敞口。

“更多的市场参与者对‘在险价值’(value-at-risk)所遭遇的冲击特别敏感。”他指出,债券市场流动性的恶化以及低波动性时期的过度冒险行为可能会给“在险价值”带来下一次冲击。“以稳定的在险价值为目标的投资者,在波动性较低时倾向于持有更大的头寸,但当波动性上升或受到冲击时,这些投资者会被迫削减头寸,从而触发自我强化的、由波动性引发的抛售。”

在险价值指在一定概率下,某种投资组合在某段时间内的最大损失,例如对冲基金、风险平价经理和大宗商品交易顾问等。

帕尼吉佐格鲁还表示,根据摩根大通追踪发达市场主权债券的指数,今年以来全球国债收益率下降60个基点的走势将被证明是“不可持续的”。

他同时警告称,在美股刷新历史高位之际,国债收益率上升还可能会削弱美国股市。“鉴于近几个月美债市场强劲上涨对股市形成的支撑作用,在未来如果债市遭遇任何突如其来的抛售,都不太可能有利于美股。”

美国债务经济难以持续,经济、股市或遭受巨大冲击

虽然美国国债在5月获得增持,但不少机构还是认为美国的债务经济模式越来越难以持续。

事实上,6月的TIC报告曾显示,今年4月,至少18个国家和地区不同程度地减持了美国国债。

根据金融博客Zerohedge的统计,包括央行、外汇储备管理机构、国家主权财富基金在内的海外官方机构已经连续第九个月减持美债,海外买家更是连续13个月抛售美股,期间总出售额近2160亿美元,持续时长和金额都是有纪录以来最高。

数据显示,截至7月7日,美国债务总额已接近22.44万亿美元,这一数值已达到1958年有债务数据以来的约80倍。最近的四十年里,美国债务水平几乎是每8年翻一番,预计到2026年时,美国债务或将达到约45万亿美元,为美国GDP的近250%。

美国财政部11日公布的数据也显示,本财年前9个月(2018年10月~2019年6月),美国联邦政府收入2.61万亿美元,支出3.36万亿美元,赤字7471亿美元,较去年同期增长23.1%。

美国国会预算办公室(BMO)预测,今年联邦政府赤字将超过国内生产总值(GDP)的4%,并在2029年之前保持在这一水平。

美国两党政策研究中心(BPC)经济策略学者阿卡巴斯(Shai Akabas)7月8日预期,美国最可能达到债务上限的时间为10月,不过目前看起来有可能提早至9月初。他指出,如果9月债务再次超过上限,国会议员没有做出相对应政策,美国政府很可能再度面临停摆的风险,将为美元走势带来压力。

而美国众议院将于7月26日休会,参议院则于8月2日进入夏休模式。富国银行指出,如果美国国会无法及时在提高债务上限问题上达成一致,不仅将发生债务违约危及主权信用评级,美国政府可能在10月初再次陷入停摆,美国经济和股市也将巨大冲击。

双线资本(DoubleLine Capital)创始人、“新债王”的冈拉克(Jeffrey Gundlach)更是多次抨击美国债务问题。他此前曾表示,由大规模债务驱动的美国经济增长动能堪忧。

近期,他透露,2018年美国的债务规模已超越了名义GDP,若不是因为债务增进,美国2018年的经济实际为负增进。

所有文章、评论、信息、数据仅供参考,使用前请核实,风险自负。

Copyright 2013-2020 高陵经济网 版权所有 豫ICP备20005723号-14

联系邮箱:29 59 11 57 8@qq.com glxcb.cn All Rights Reserved

手机版

手机版

营业执照

营业执照