寿险预定利率3.0%即将渐行渐远,收益3.5%的误导性宣传又开始浮现。

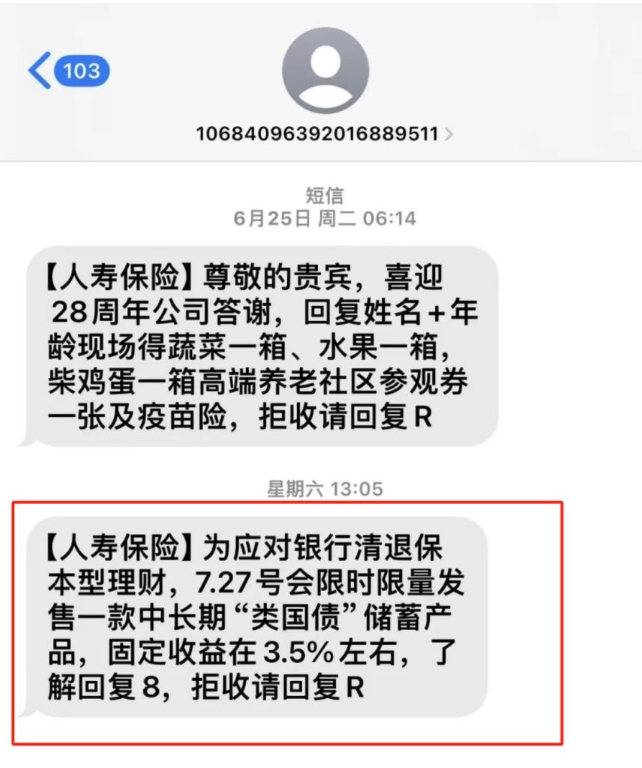

近日,有消费者向财联社记者反映,收到疑似中国人寿发来的营销短信,信息称“为应对银行清退保本型理财,7.27号会限时限量发售一款中长期‘类国债’储蓄产品,固定收益在3.5%左右”。该消费者疑惑,据说寿险预定利率即将下调至2.5%,为何还有收益3.5%的产品在卖。

记者通过向业内人士咨询获悉,信息所指产品可能是款增额终身寿险,但所说“固定收益3.5%”应该指的是预期收益,跟目前市面上讨论的预定利率是两个不同概念。据业内人士判断,此类产品收益要实现3.5%,预计需要投保15到20年时间。

此外,记者也向中国人寿业务人员求证,对方表示,该短信格式跟公司常用的不一致,应该不是来自该公司。

记者注意到,目前有不少人在社交平台上表示收到过类似信息或见过类似宣传文案。业内人士指出,随着寿险预定利率即将下调的消息放出,市面上再次出现“炒停售”现象,可能有不良代理人趁机有意混淆两个概念误导消费者。

寿险预定利率还能到3.5%?业内:可能概念混淆产生误导

北京某保险经纪机构从业人士向记者表示,增额终身寿产品收益不等同于预定利率,预定利率是保险公司开发保险产品时候考虑的社会利率环境,跟收益没有直接关系。

东吴证券指出,保险产品“预定利率”作为一种产品开发工具,是保险公司在产品设计过程中,对投资端回报率的预设假设。保险预期收益的实现取决于保险产品的类型、投保人的投资期限以及保险公司的经营状况。

上述人士表示,即便预期收益也不是一开始就能达到3.5%,而是需要投保时长去累计。“如果收益一开始就有3.5%,不可能还需要推销,早卖爆了。”该人士表示,一般投保10年收益能达到2%,投保20年收益才能接近3.5%。

此外,对于信息中提到的“中长期‘类国债’储蓄产品”的描述,业内人士认为,不要听信这种类比。这种描述模糊不清,通过“打比方”且并不公布具体产品名称的宣传方式可能存在刻意误导。

财联社记者注意到,上述短信信息确实未透露具体产品名称,只是注重描述收益和稳定性。而且短信抬头标注为“人寿保险”,让消费者一度以为是中国人寿推来的信息。

不过,经记者与中国人寿相关业务人员核实,该公司一般向客户推送的短信抬头为“中国人寿”,上述短信格式与该公司的并不相符。

寿险预定利率下调在即,市场“炒停售”再起

受访业内人士称,从信息推送时机来看,或与近期人身险预定利率将迎来新一轮调降有关。

据财联社记者从业内获悉,日前,监管部门组织老七家召开闭门会,商讨保险产品预定利率调降。其中,普通型保险产品的预定利率将从3%下调至2.5%,调整期1个月;投资型保险产品中,分红险的保证利率上限或调整为2%,万能险账户的保证利率上限调整至1.75%,调整期为2个月。

虽然关于此轮产品预定利率下调,监管至今尚未设置统一的时间点要求全市场的产品统一停售,但是业内已经形成“箭在弦上”的共识,不少公司已在内部公告产品具体切换时间。

有业内人士透露,部分公司增额终身寿险产品将于8月底之前下架,分红险产品将于9月底之前下架。上述保险经纪机构从业人士也告诉记者,增额寿险产品预定利率预计今年8月底要降,以后再买收益至少要比现在少14%左右。

“新一轮预定利率即将下调消息放出后,市场往往会出现‘炒停售’现象,”华南某头部寿险人士此前告诉记者,这种现象以前几乎每一轮预定利率下调时都会出现。而“炒停售”同时也可能会有一些乱象出现,例如会有代理人或中介通过混淆概念去宣传吸引消费者关注,值得警惕。

据了解,寿险预定利率再度降档有助于行业降低利差损风险,当前保险公司负债成本调降节奏明显慢于投资收益率下行速度,面临较大利差损压力。华西证券近日指出,压降负债成本主要出于当下资本市场长债利率趋势性下行,险企为防范利差损风险的考虑。

下一篇: 最后一页

所有文章、评论、信息、数据仅供参考,使用前请核实,风险自负。

Copyright 2013-2020 高陵经济网 版权所有 京ICP备2022016840号-34

联系邮箱:920 891 263@qq.com glxcb.cn All Rights Reserved

手机版

手机版

营业执照

营业执照