手机版

手机版今日(15日)上午10时,国家统计局将公布2019年上半年中国经济“成绩单”,二季度国内生产总值(GDP)、工业增加值、投资消费等多项宏观经济数据将揭晓。二季度及上半年经济运行速度将会是如何?消费、工业等方面又将有怎样的表现?

上半年GDP增速如何?

今年一季度,中国GDP同比增长6.4%,好于市场预期。前5个月经济数据显示,增长、就业、物价、国际收支四大经济指标整体表现良好,显示中国经济发展比较平稳。

前五月经济“成绩单”为上半年经济发展奠定坚实基础,那么,二季度及上半年经济运行速度会是怎样?

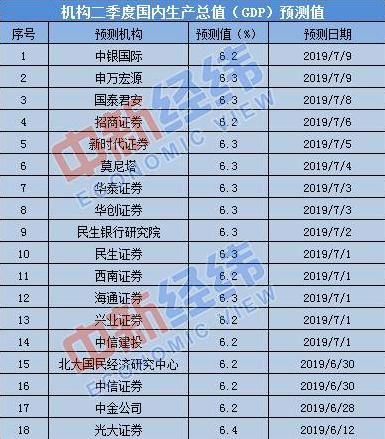

截至目前,有18家机构预测今年二季度GDP增速,预测平均值为6.3%,其中,最大值为6.4%,最小值为6.2%。

中国银行发布的《中国经济金融展望报告》显示,从国内来看,政策和市场环境均趋于好转。总体判断,二季度中国GDP同比增长6.3%左右。

同时,中国人民大学国家发展战略与研究院发布的一份报告显示,在净出口的拉动下,2019年上半年维持“弱企稳”,预计上半年实际GDP增速为6.3%。

固定资产投资将延续前期高增长态势

国家统计局发布数据显示,2019年1-5月份,全国固定资产投资(不含农户)217555亿元,同比增长5.6%,城镇固定资产投资53520 亿元,累计同比增长 32.9%,国有及国有控股完成投资23055亿元,累计同比增长40.6%。

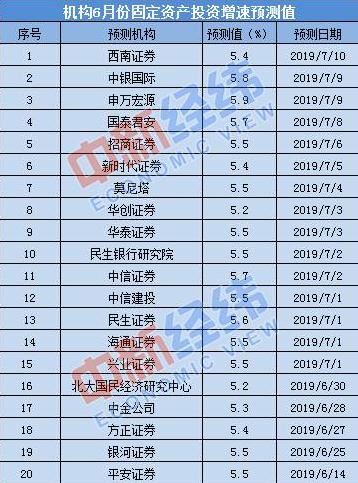

对于6月份的固定资产投资,中新经纬客户端梳理发现,20家机构预测的同比增速平均值为5.5%,最大值5.9%,最小值5.2%。

国海证券认为,6月份固定资产投资将延续前期高增长态势。新开工项目计划总投资是对固定资产投资预测具有领先意义的指标,国海证券研报显示,2019年2月份以来,新开工项目计划总投资累计同比增速保持在87%以上的高水平,5月份更是快速增加至95.9%。施工项目个数及计划总投资、新开工项目个数及计划总投资同比增速都比1-4月同比增速有所加快。

房地产在固定资产投资中占有重要地位。国金证券表示,2019年上半年,房地产投资增速较高,超出市场预期,主要由于土地购置费增速维持高位,且建安投资回升力度较大。具体来看,1-5月房地产投资累计同比11.2%,较去年同期升高1个百分点,且前5月房地产投资累计同比均维持在11%以上。在未来的一段时间,房地产投资快速增长仍然可期。

对此,申万宏源持有相近的观点,其表示目前房地产投资增高,加之房地产企业购地活动谨慎,预计推升广义地产库存,实际上也意味着商品房销售增值部分贡献或持续逐步改善,对后续的固定资本投资形成一定的拉动。

工业增加值增速小幅上行

工业方面,数据显示,机构对6月份工业增加值同比增速预测平均值为5.3%,其中最大值为6.0%,最小值为4.9%。19家机构中,有17家机构给出的预测值高于5月5.0%的同比增速。

在6月14日举行的国新办新闻发布会上,国家统计局新闻发言人付凌晖表示:“目前通过结构调整,通过技术研发投入的增强,工业正在向中高端发展,未来的空间也是相当巨大的。”

国君宏观指出,从5月份高频数据来看,6大发电集团日均耗煤量和高炉开工率上升,高炉开工率绝对值进一步上升,达到近12个月以来的高点。5月份工业增加值同比较低,主要是由于2019年5月较2018年节假日较多,因此环比生产动能较弱,预计6月份这一扰动将消退,环比或强于季节性。

社零增速有望反弹

社会消费品零售方面,截至7月10日,有19家机构发布了预测值,预测平均值为8.3%,其中,最大值为申万宏源的9%,最小值为北大国民经济研究中心的7.8%。

7月2日,中国商务部市场运行司副司长王斌在新闻发布会上表示,今年上半年中国社会消费品零售总额同比增速有望达8.2%,比前五个月加快0.1个百分点,仍处于中高速增长区间。

王斌进一步指出,当前中国消费升级总体处于上升期,各种新消费、新业态、新模式创新不断涌现,消费市场潜力大、韧性强、活力足、成长性好。尽管当前消费市场发展仍然面临一些风险挑战,但消费稳健发展的基本面不会改变,消费提质升级的总势头不会改变,消费长期向好的大趋势不会改变。

民生证券分析指出,5月份社会消费零售当月同比8.6%,前值7.2%,这种消费反弹一方面是减税降费效应逐渐体现,另一方面是房地产销售回落,对消费的挤出效应减弱。随着基数效应消失,预计6月份社会消费品零售总额同比增速小幅回落至8.0%,7月份则回升至8.1%。下半年社零增速有望反弹。

东方金诚认为,5月份汽车零售额同比增长2.1%,增速较上月回升4.2个百分点,对当月社零增速产生较大拉动作用。随着各地汽车消费刺激政策密集出台、国六排放标准开始实施,预计下半年汽车零售额增速将整体反弹,这将成为未来一段时间消费延续企稳回升的重要支撑。

机构:下半年经济相对乐观

下半年,宏观经济将如何演变?7月10日,交通银行金融研究中心发布报告称,下半年,中国消费整体运行平稳,对经济增长的贡献度增强,中国经济增长保持韧性。报告同时提出,中国继续深化改革开放的空间还很大,要坚持以供给侧结构性改革为主线,通过改革开放增强微观主体活力、提升产业链水平。

申万宏源表示,投资呈现地产不弱、基建小幅改善、制造业底部徘徊格局,出口增速有所回落但顺差仍可支撑,居民消费则有望在减税政策持续促进下有所改善,中国下半年经济维持相对乐观。

营业执照

营业执照