拼多多以一份出人意料又情理之中的财报宣告了自己的Q3业绩。

说出人意料,是因为拼多多三季度的净亏损16.604亿元,远高于市场预期的12.24亿元。在分析师们都以为拼多多会以一份不错的三季报继续催涨股价时,它却让人失望了。

但一切又在情理之中。在618拉开“百亿补贴”大幕并持续至今后,拼多多的亏损扩大已经被看做既定事实。对此,拼多多自己似乎并不在乎。

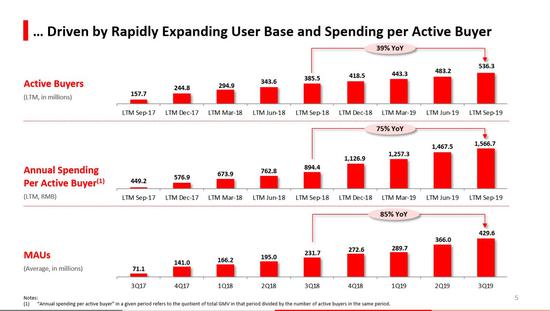

在昨天的财报会上,拼多多表示,在下一季度会继续百亿补贴战略。很显然,拼多多尝到了甜头。刚过去的Q3,拼多多实现营收75.14亿元,同比增长123%;截至2019年9月30日,平台平均月活达4.296亿,环比增长6360万。

“拿‘储蓄罐’里的钱去存定期恐怕不是一个好主意。我们在相当长的一段时间内将不会改变现在的经营策略。”拼多多CEO黄峥此前的一番话,正是当下拼多多的真实写照。

亏损换增长

上市前靠烧钱换增长,这是很多中国互联网公司的既定套路,但上市后还大把烧钱补贴用户换增长,恐怕不多。

刚过去的Q3,拼多多的销售及市场推广费用达到69亿元,同比大增114%,其中主要是在线和离线广告以及促销补贴的增加。在京东(31.68,-0.76,-2.34%)和阿里(182.35,-2.90,-1.57%)开始发力下沉市场后,拼多多希望自己能在稳固大盘的情况下,向一二线市场渗透,“补贴”成为了最行之有效的手段。

从618启动“百亿补贴”开始,针对核心品类的大额补贴,让拼多多收获了一众一二线市场的用户(上个季度,拼多多一二线用户的占比已经达到48%)。以iPhone 11为例,自其上市起,每部iPhone拼多多都补贴500元。刚过去的双11,拼多多卖出了40万台的苹果(263.19,-3.10,-1.16%)手机以及1000台国产汽车,光在iPhone这一个品类,就砸了至少2亿元。

疯狂的补贴让拼多多受益。现阶段,拼多多最在乎的两点“用户购买频次”和“用户购买的客单价”,在这一次的财报中都有了明显的改善。

截止2019年9月30日,拼多多平台活跃买家年度平均消费额达到了1566.7元,同比增长75%,其中一线城市用户每年在平台上消费已经超过5000元。而据黄峥透露,伴随着品类的增加,以及补贴战略,拼多多用户的购买频率也在逐步提高。

拼多多活跃买家数、月活用户以及用户年度平均消费额情况 来源:拼多多财报

补贴带来的另一个影响是商家忠诚度的提高。这轮百亿补贴计划中,据悉80%的费用都是靠拼多多自己承担,而商家只需承担20%,不少商家为了在拼多多卖货,甚至不惜多次变换店名,以此来躲避天猫“二选一”的压力。这为拼多多带来了源源不断的广告收益。三季度,拼多多的在线营销技术服务收入达67亿元,增速达126%,远超GMV的同期增速。

虽然巨额补贴带来了短期亏损,但黄峥对此并不在意。在财报会接受分析师采访时,他表示“自己曾写信给股东提到‘长期’,‘长期’是增长的战略,也是变现的取舍,‘百亿补贴’不是口号,所花的每一分钱都是值得的。”

根据拼多多提供的数据,截至目前,“百亿补贴”入口的日活用户已经突破1亿,参与计划的国内外品牌超过2800家,补贴热门商品超过23000款。在下一个季度,黄峥表示,拼多多将继续百亿补贴战略。

为什么拼多多敢这么玩?

很多人说,为什么阿里和京东不跟着拼多多一起烧钱?平台已经有4亿多用户了,为什么拼多多还敢这么玩?道理很简单,黄峥自己的股份多。即使现金流吃紧,还可以通过可转换债券等形式获得资金。

wind数据显示,拼多多目前市面上的流通股仅有55.38%,44.6%的股份仍牢牢握在黄峥手中。相比之下,阿里和京东管理层的股份早在上市前就被稀释的不剩多少,这也是为什么前不久拼多多可以发行可转换债券“换取”10亿美金融资的原因。

拼多多主要股东 数据来源:wind

所谓可转换债券,就是允许投资者在规定的时间范围内将其购买的债券转换成指定公司的股票。通常来讲,可转换债券的利率越高,说明其债券属性越高而股票属性越弱,投资者从转股获得的收益相应下降。但这次拼多多采用了“0%到期收益率和0%票息”,可以说股票属性很强。

此外,本次发行中,拼多多具有“发行人赎回权”(Issuer Call Option):“自2022年10月1日起,如拼多多在连续30个交易日期间的任何至少20个交易日中,股价均达到可转债有效转股价的至少130%,则拼多多方面可以现金的方式赎回全部或部分本次发行的可转债”。

市场人士对此项条款的解读是,当这一条款被触发时,公司可选择按原价赎回可转债,而股价已经涨了130%,但没有投资人会愿意被原价赎回,所以这个条款“相当于一个变相的强迫转股动作”。这样拼多多就变相通过稀释股权获得了融资,但又不影响管理层对于公司的控制。

当然,拼多多选择这么做也有自己的苦衷。截至2019年9月30日,剔除限制性现金后,拼多多的现金和现金等价物为人民币157亿元,如果继续延续“百亿补贴”,拼多多的现金流的确可能吃紧。

下沉市场,阿里和京东的步伐越来越迅速,在自己大盘不断受到威胁的情况下,“上行”抢夺一二线用户成为了必然的选择。但众所周知,电商平台历来的“二选一”始终困扰着行业。当大牌们都“畏畏缩缩”的躲在天猫平台时,拼多多能依靠的只有补贴这一条路。

今年的乌镇峰会上,拼多多联合创始人达达就提到“二选一”对拼多多造成了很大的伤害,大约1000多个品牌旗舰店被波及。此前,36氪在报道中曾经援引一位“老阿里”的观点:“如果目前打不掉拼多多,那在公关策略上至少希望让‘低端’成为拼多多甩不掉的标签。” 很显然,拼多多并不想把这样的心智一直留在用户心中。

财报会上,黄峥就表示,无论是百亿补贴还是“新品牌计划”,目前拼多多做的事情就是把更多的品牌带到平台上,让用户知道产品的价值并建立对平台的信任,品牌和商户是拼多多的核心元素。

通过iPhone等核心品类补贴吸引来了高端用户,拼多多也在思考如何长期留住他们。补贴仍是“不二法门”,但如何长期保持产品的性价比,让用户在平台买了iPhone这样的大件产品,也会更加有信心购买其他品类产品,这是拼多多今后的重点。

正像黄峥在上一季度的财报会所说,目前电商平台的竞争局势还会持续很长时间,但是最终的结果也许是可以预知的。因为任何一个品牌都不会违逆自己的核心利益。

如果五年之后,中国实际上只有一家独大的电商平台或者流通系统,这是无法让人接受的,而拼多多正是要充当这样一条搅动局势的鲶鱼。

所有文章、评论、信息、数据仅供参考,使用前请核实,风险自负。

Copyright 2013-2020 高陵经济网 版权所有 豫ICP备20005723号-14

联系邮箱:29 59 11 57 8@qq.com glxcb.cn All Rights Reserved

手机版

手机版

营业执照

营业执照