手机版

手机版很多在股市中打拼多年的朋友在近年来总是接触到许多新词,诸如优先股等等。那么今天我们就来看一看什么是优先股,有什么特点或者优势呢?

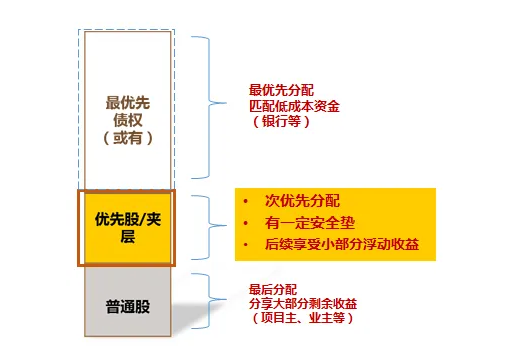

优先股是指企业发行的除普通股以外的其他种类的股票。其持有人优先于普通股股东分配公司利润和剩余财产,但经营权受到限制,是公司的一种混合融资工具。

优先股的优先权

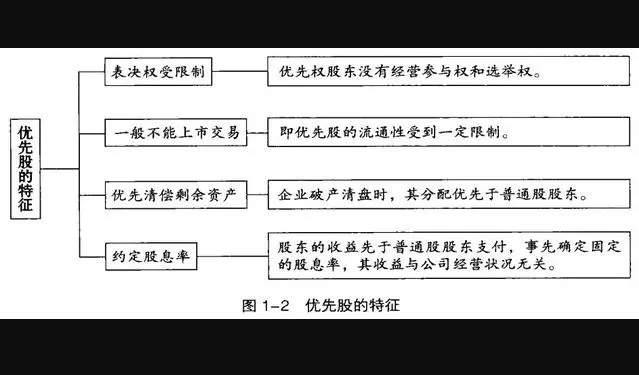

利润分配有优先权。公司分配利润时,在约定的优先股股息全部支付前,不得向普通股股东分配利润,即先支付税后净利润,再选择是否向普通股股东分配。

优先考虑财产分配。对于清算中的剩余财产,应向优先股股东支付股息,清算金额在公司章程中约定。

优先股的优先权只体现在给予普通股股东的优先权上,落后于债权人。企业经营活动产生的营业收入先支付债权人利息,再缴纳企业所得税,税后利润支付优先股股利,最后将股利分配给普通股股东。

因此,优先股股东的财产用益权介于债权人和普通股股东之间,优先股兼具债务和股票的特征,需要按照事先约定的股息(像债务一样)按期支付;但投资者无法收回在资金的投资。因此,优先股是混合融资工具。

优先股表决权

优先股股东通常不参加股东大会,其股份没有表决权。但优先股股东对涉及自身利益的特殊事项有表决权,主要包括:修改《公司章程》中与优先股相关的内容;发行优先股;合并、分立、解散和变更公司形式;注册资本一次性或累计减少10%以上。以上事项需要双方通过。一是会议由普通股股东(包括表决权已恢复的优先股股东)所持表决权的2/3以上通过;二、承诺会优先股股东(不包括已恢复表决权的优先股股东)所持表决权的2/3以上通过。

优先股股东的表决权恢复

如果公司连续两个会计年度或三个累计会计年度未能按照约定支付优先股股息,将恢复优先股股东的表决权。恢复后可以参加股东大会,行使表决权,参与企业的生产经营决策,直至到期股利足额发放。

对于企业来说,优先股融资的资金成本低于普通股的资金成本,优先股支付的股利不具有扣税的作用,因为分配给优先股的股利是税后利润,已经缴纳了企业所得税;对于投资者来说,优先股的投资风险高于债券但低于普通股。

营业执照

营业执照