手机版

手机版会计报表的编制依据、编制原则和方法、主要项目的解释和进一步说明,使会计报表的使用者能够全面、正确地理解会计报表,那么会计报表附注有必要吗?如何编制?会计报表附注的主要内容有哪些?下面我们来介绍一下。

会计报表附注如何编制?

我们应该准备会计报表附注的原因,首先,因为它拓展了企业财务信息的内容,打破了三大报表内容必须满足会计要素定义,同时满足相关性和可靠性的限制;其次,突破了揭示项目必须用货币衡量的局限;再次,充分满足了企业财务报告为用户提供有助于经济决策的信息的要求,提高了会计信息的可理解性;最后,还可以提高会计信息的可比性,例如,通过揭示会计政策变更的原因和事后的影响,可以使不同行业或同一行业不同企业的会计信息差异更具可比性,从而便于比较分析。

会计报表附注的编制形式灵活多样,常见的有以下五种:

1、尾注说明:一般适用于说明较多的项目,这是附注的主要准备形式;

2、括号说明:因为它直接接受补充信息进入会计报表主体,比其他形式更直观,不易被忽视,这种形式常用于为会计报表主体提供补充信息,缺点是内容太短;

3、备抵账户和附加账户:设置备抵账户和附加账户,可以为会计报表的使用者提供更有意义的信息,分别列在会计报表中,这种形式目前主要是指坏账准备等科目的设置;

4、脚注说明:是指在报表下端所做的说明,例如说明贴现的商业承兑汇票和已计入固定资产原价的固定资产原价;

5、补充说明:例如,可以通过补充报表的形式揭示关联方的关系和交易,一些不能纳入会计报表主体的详细数据和分析数据可以通过单独的补充报表进行说明。

会计报表附注的主要内容:

目前,关于会计报表附注中应包括哪些内容,没有统一的说法,一般来说,传统的语句注释包括五个方面:

1、企业概况:包括企业概况、经营范围和企业结构等,必要时还可以说明上市、重组等资产剥离情况;

2、企业会计政策:对于需要编制合并报表的企业,还应说明合并报表的编制方法,包括会计制度、会计期间、记账原则、计价依据、利润分配方法等;会计政策与上年相比发生变化的企业,应说明变化情况、原因及其对企业财务状况和经营成果的影响;

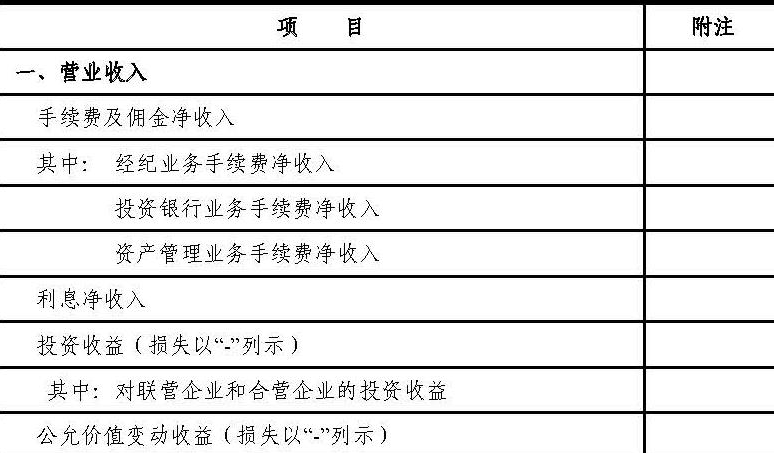

3、会计报表主要项目说明:包括如应收账款的账龄分析、报表项目的异常变化及其原因说明等,对主要报表项目的详细说明;

4、分行业数据:行业收入占主营业务收入10%以上(含10%),且企业经营涉及不同行业的,应提供不同行业的相关数据;

5、重要事项披露:主要包括对日后事项和关联方交易的描述,如承诺、或有事项、资产负债表。

随着报表内容的日益复杂,以文字加数字表示的会计报表附注内容将进一步增加以下信息:

(1)帮助了解财务报表的重要信息;

(2)在不同于陈述的基础上汇编的信息;

(3)能够反映在报告中,但因有效沟通而在其他部分披露的信息;

(4)用于补充报告信息的统计数据。

营业执照

营业执照